SINTEZA 2018

Aspectele identificate în cadrul inspecțiilor desfășurate de SIACI în cursul anului 2018 pot fi sintetizate după cum urmează:

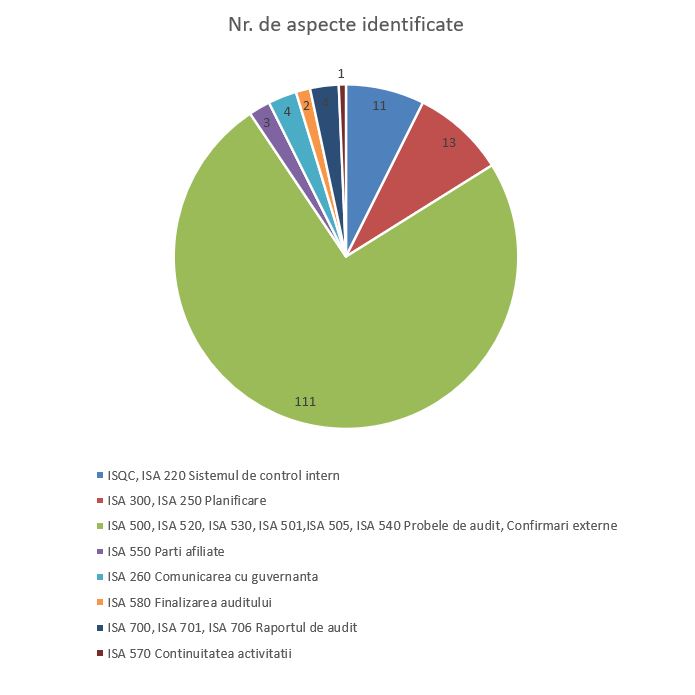

| NR. | ISA verificat | Domeniu | Nr. de aspecte identificate | Procent |

| 1 | ISQC, ISA 220 | Sistemul de control intern | 11 | 7% |

| 2 | ISA 300, ISA 250 | Planificare | 13 | 9% |

| 3 | ISA 500, ISA 520, ISA 530, ISA 501,ISA 505, ISA 540 | Probele de audit, Confirmări externe | 111 | 74% |

| 4 | ISA 550 | Părți afiliate | 3 | 2% |

| 5 | ISA 260 | Comunicarea cu guvernanta | 4 | 3% |

| 6 | ISA 580 | Finalizarea auditului | 2 | 1% |

| 7 | ISA 700, ISA 701, ISA 706 | Raportul de audit | 4 | 3% |

| 8 | ISA 570 | Continuitatea activității | 1 | 1% |

| TOTAL | 149 | 100% |

Cele mai frecvente aspecte identificate în dosarele de audit inspectate în cursul anului 2018 sunt următoarele:

Cele mai frecvente aspecte identificate în dosarele de audit inspectate în cursul anului 2018 sunt următoarele:

– Documentarea:

La marea majoritate a angajamentelor am identificat o documentație insuficientă a naturii, a plasării în timp a procedurilor de audit efectuate, precum și persoana care a efectuat auditul si cea care a revizuit auditul, precum și data și amploarea revizuirii astfel încât orice auditor cu experiență fără nici o legătură anterioară cu auditul în cauză, să înțeleagă toate aspectele esențiale ale angajamentului de audit.

– Lipsa scepticismului profesional

Am identificat o deficiență în abordarea scepticismului profesional. De exemplu echipele de audit nu au cercetat în mod adecvat estimările conducerii privind provizioanele constituite sau necesitatea constituirii acestora în scopul obținerii valorii juste a activelor.

– Lipsa de coerență

Au existat situații în care am identificat o neconcordanță între procedurile de control stabilite în conformitate cu ISA 220 și aplicarea acestora în dosarele de audit ale entităților auditate.

– Probele de audit:

Am identificat în multe cazuri confuzii ale echipei de audit între documentele obținute de la entitatea auditată și probele de audit. Am identificat cazuri în care auditorul nu a înțeles modul prin care o probă de audit poate fi considerată adecvată și suficientă. Caracterul suficient și gradul de adecvare al probelor de audit sunt interconectate. Caracterul suficient este măsura cantității probelor de audit. Cantitatea probelor de audit necesare este afectată de evaluarea de către auditor a riscurilor de denaturare (cu cât sunt mai ridicate riscurile evaluate, cu atât vor fi solicitate mai multe probe de audit) și de asemenea, de calitatea acestor probe de audit (cu cât calitatea este mai ridicată, cu atât vor fi solicitate mai puține probe de audit). Obținerea unei cantități mai mari de probe de audit, totuși, nu poate compensa calitatea slabă a acestora.