SINTEZA 2021

1. Activitatea de inspecții aferentă anului 2021

În anul 2021, ASPAAS a desfășurat activitatea de inspecții la auditorii financiari și firmele de audit care desfășoară activități de audit statutar, în conformitate cu prevederile Legii nr.162/2017, cu modificările și completările ulterioare și normele aplicabile acesteia.

1.1 Planul de inspecții al anului 2021

Potrivit planului de inspecții pentru anul 2021 ASPAAS a desfășurat activitatea de inspecții la auditorii financiari și firmele de audit care au efectuat misiuni de audit statutar, începând cu luna martie și până în luna decembrie.

În cursul anului 2021, inspecțiile au fost realizate de echipe de inspecție formate din inspectori din cadrul SIACI și s-au desfășurat la sediul ASPAAS, fără întâlnirea directă a auditorilor financiari sau a reprezentanților firmelor de audit cu echipele de inspecție, documentația aferentă misiunilor de audit care au făcut obiectul inspecțiilor care s-au desfășurat la sediul ASPAAS fiind transmisă electronic prin e-mail.

Pentru cele 8 de inspecții desfășurate în anul 2021 au fost emise și comunicate auditorilor financiari și firmelor de audit inspectate un număr de 3 rapoarte de inspecție și 4 note de constatare. Un raport de inspecție este în curs de finalizare în prezent, urmând să fie comunicat firmei de audit în perioada imediat următoare.

În cursul anului 2021 au fost desfășurate 8 de inspecții la firme de audit și auditori financiari, respectiv 4 inspecții periodice și 4 inspecții consecutive, care au cuprins evaluarea a 10 de misiuni de audit statutar, din care 8 la entități de interes public.

Planul de inspecții pentru anul 2021 actualizat, aprobat, de președintele ASPAAS a cuprins un număr de 10 de inspecții, dintre care 6 inspecții periodice și 4 inspecții consecutive:

| Total planificat | Total realizat | % | |

| Inspecții periodice | 6 | 4 | 67% |

| Inspecții consecutive | 4 | 4 | 100% |

| Total inspecții | 10 | 8 | 80% |

| Angajamente inspectate | 12 | 10 | 83% |

Clasificarea misiunilor de audit statutar inspectate în funcție de tipul entităților auditate:

| Tipul entității auditate | Nr. misiuni de audit statutar inspectate |

| Entități de interes public, total din care: | 8 |

| – Societățile ale căror valori mobiliare sunt admise la tranzacționare pe o piață reglementată; | 2 |

| – Instituții de credit | 1 |

| – Societățile de asigurare, asigurare-reasigurare și de reasigurare; | 1 |

| – Instituțiile financiare nebancare, definite potrivit reglementărilor legale, înscrise în Registrul general; | 1 |

| – Societățile/companiile naționale; societățile cu capital integral sau majoritar de stat; regiile autonome; | 3 |

| Alte entități decât cele de interes public | 2 |

| Total dosare de audit inspectate | 10 |

Revizuirile echipelor de inspecții SIACI s-au concentrat asupra documentației de audit și asupra raționamentelor profesionale utilizate pentru ariile semnificative ale situațiilor financiare, precum și pentru ariile cu risc de denaturare mediu și crescut. S-a revizuit un număr semnificativ de raționamente profesionale, incluzând, acolo unde este relevant, evaluarea activelor înregistrate la valoarea de piață, existența și evaluarea tranzacțiilor, independența exercițiilor, recunoașterea veniturilor, evaluarea capacității de continuare a activității, etc.

1.2 Principalele constatări

Prin rapoartele de inspecție întocmite în urma celor 4 de inspecții periodice efectuate în cursul anului 2021, s-au evidențiat aproximativ 58 de constatări pentru care s-au formulat recomandări adresate firmelor de audit și auditorilor financiari inspectate/inspectați.

SIACI monitorizează remedierea de către firmele de audit și auditorii financiari a deficiențelor constatate pe parcursul desfășurării inspecțiilor periodice. Monitorizarea implementării recomandărilor formulate se efectuează prin intermediul inspecțiilor consecutive în conformitate cu Normele de inspecții.

În urma celor 4 inspecții consecutive efectuate în cursul anului 2021, s-a constatat că din cele aproximativ 74 de deficiențe constatate în inspecțiile periodice precedente, 20 au fost remediate, 20 au fost parțial remediate și 34 au fost neremediate.

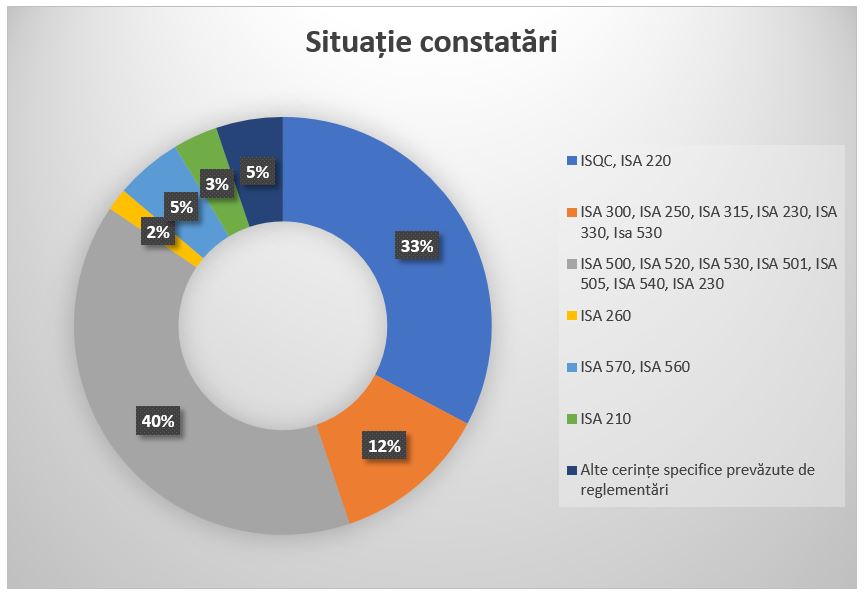

Constatările formulate în urma inspecțiilor periodice desfășurate de SIACI în cursul anului 2021 sunt sintetizate după cum urmează:

| Nr. | ISA verificat | Domeniu | Nr. de aspecte identificate | Procent |

| 1 | ISQC, ISA 220 | Sistemul de control intern | 19 | 33% |

| 2 | ISA 300, ISA 250, ISA 315, ISA 230, ISA 330, ISA 530 | Planificare | 7 | 12% |

| 3 | ISA 500, ISA 520, ISA 530, ISA 501, ISA 505, ISA 540, ISA 230 | Probele de audit, Confirmări externe, Documentația de audit | 23 | 40% |

| 5 | ISA 260 | Comunicarea cu guvernanța | 1 | 2% |

| 8 | ISA 570, ISA 560 | Continuitatea activității și evenimente ulterioare | 3 | 5% |

| 9 | ISA 210 | Convenirea asupra termenilor misiunii | 2 | 3% |

| 10 | Alte cerințe specifice prevăzute de Legea nr. 162/2017 și Regulamentul (UE) 537/2014 | Alte aspecte | 3 | 5% |

| TOTAL | 58 | 100% |

Principalele constatări formulate în urma inspecțiilor desfășurate în cursul anului 2021, se referă la următoarele aspecte:

a) Revizuirea sistemului de control intern

Ca aspect general, auditorii financiari inspectați, respectiv firmele de audit inspectate, s-au conformat obligației de a deține proceduri de control al calității firmei și de control al calității la nivel de misiune de audit (ISQC 1 și ISA 220). Constatările formulate de echipele de inspecție cu privire la acest aspect, se referă mai degrabă la conținutul și la aplicarea efectivă a acestora în activitatea de audit statutar, precum și la documentarea testelor efectuate la nivelul misiunilor, în cuprinsul dosarelor de audit.

Au fost identificate situații în care procedurile aveau un conținut general, nefiind adaptate la necesitățile, dimensiunea activității auditorului financiar/firmei de audit sau la specificul tipului de activitate a entităților auditate.

Unul dintre aspectele semnificative constatate în desfășurarea inspecțiilor la firmele de audit/auditorii financiari îl constituie lipsa partenerului de revizuire al controlului de calitate al misiunii și implicit, lipsa revizuirii controlului de calitate al misiunii sau documentarea deficitară a acestei activități.

b) Documentarea:

Documentarea probelor de audit este importantă în desfășurarea misiunilor de audit statutar întrucât reprezintă instrumentul principal prin care auditorul financiar/firma de audit poate dovedi suficiența și adecvarea acestora. Dosarul de audit trebuie să conțină probe de audit suficiente și adecvate pentru a susține concluziile auditorului financiar/firmei de audit care stau la baza emiterii opiniei de audit. Inspectorii au constatat în inspecțiile efectuate o deficiență în documentarea misiunilor de audit, documentare care, în unele cazuri, nu îndeplinește condiția prevăzută la pct. 8 din ISA 230, de a permite unui auditor cu experiență, fără nici o legătură anterioară cu auditul în cauză, să înțeleagă natura, plasarea în timp și amploarea procedurilor de audit efectuate, rezultatele acestor proceduri, probele de audit obținute și aspectele semnificative ce au apărut în timpul auditului, concluziile la care s-a ajuns pe marginea acestora și raționamentele profesionale semnificative aplicate în vederea formulării acelor concluzii.

c) Lipsa de coerență în aplicarea procedurilor de audit

În urma inspecțiilor desfășurate s-a constatat în repetate rânduri, existența procedurilor de audit în conformitate cu ISA 220, fără ca acestea să fie într-o conexiune directă cu dosarul de audit inspectat sau cu specificul firmei de audit inspectate sau al auditorului financiar inspectat. Procedura trebuie adaptată la practica de audit și prin urmare, aceasta se impune a fi îmbunătățită ori de câte ori este necesar, în funcție de aspectele practice întâlnite în activitatea desfășurată, din experiența acumulată precum și ca urmare a modificărilor aduse prin reglementările profesionale. Inspectorii pun accent pe aceste aspecte și atrag atenția asupra importanței aplicării unor proceduri adaptate.

d) Probele de audit:

Au fost identificate în unele situații, deficiențe în evaluarea suficienței și a gradului de adecvare a probelor de audit, de către auditorul financiar, respectiv firma de audit inspectat(ă). Caracterul suficient și gradul de adecvare a probelor de audit sunt interconectate. Caracterul suficient este măsura cantității probelor de audit. Cantitatea probelor de audit necesare este afectată de evaluarea de către auditor a riscurilor de denaturare (cu cât sunt mai ridicate riscurile evaluate, cu atât vor fi solicitate mai multe probe de audit) și de asemenea, de calitatea acestor probe de audit (cu cât calitatea este mai ridicată, cu atât vor fi solicitate mai puține probe de audit). Totuși, obținerea unei cantități mai mari de probe de audit nu poate compensa calitatea slabă a acestora.

e) Aserțiunile în audit

Este important să menționăm că în desfășurarea activității de inspecții, raționamentul profesional al echipelor de inspecție referitor la modul în care auditorul financiar/firma de audit s-a asigurat că are documentate la dosar probe de audit adecvate și suficiente, se bazează pe principalele aserțiuni descrise în ISA 315 (Revizuit), în funcție de secțiunile inspectate. Un număr important de constatări formulate în rapoartele de inspecție se referă modul în care sunt documentate probele de audit, în scopul examinării diferitelor tipuri de denaturări potențiale, respectiv sunt situații în care auditorul financiar/firma de audit inspectat(ă), fie în etapa de planificare, fie în desfășurarea misiunii de audit nu s-a asigurat că a răspuns la toate aserțiunile relevante, așa cum sunt ele descrise la pct. A129 din ISA 315 (Revizuit).

f) Identificarea și evaluarea riscurilor de denaturare semnificativă:

În desfășurarea inspecțiilor aspectele constatate în identificarea și evaluarea riscurilor se referă la deficiențe de abordare a raționamentelor cu privire la dimensiunea denaturărilor considerate semnificative sau lipsa de probe referitoare la modul în care s-a determinat natura, plasarea în timp și amploarea procedurilor de evaluare a riscului, precum și modul de identificare a naturii, plasării în timp și amplorii procedurilor de audit subsecvente etapei de identificare a riscurilor de audit. Sunt de mare importantă procedurile de cunoaștere a entității auditate în determinarea riscurilor semnificative. Auditorul trebuie să documenteze concluziile referitoare la aceste riscuri, motivul pentru care se consideră semnificative, precum și modul cum planifică mai departe testele necesare în examinarea lor, incluzând și determinarea aspectelor cheie de audit (KAM) așa cum sunt ele prezentate în ISA 701 (În cazul identificării unor KAM, auditorul trebuie să prezinte în raportul de audit modul cum au fost abordate și motivul pentru care au fost considerate aspecte cheie, iar în dosarul de audit, aceste aspecte trebuie să se regăsească documentate în mod corespunzător).

g) Proceduri analitice

În derularea inspecțiilor, s-au constatat deficiențe la nivelul probelor de audit în etapa de finalizare a misiunilor de audit statutar, în sensul că sunt cazuri în care, în documentația de audit aferentă acestei etape, nu se regăsesc procedurile analitice necesare pentru formarea unei concluzii generale cu privire la măsura în care situațiile financiare sunt consecvente cu înțelegerea entității de către auditorul financiar/firma de audit, așa cum prevede pct. 6 din ISA 520.

1.3 Concluzii rezultate din experiența inspecțiilor desfășurate de SIACI în cursul anului 2021:

Prin Regulamentul (UE) nr. 537/2014 s-a înființat Comitetul Organismelor Europene de Supraveghere (CEAOB/COESA), care are ca scop principal îmbunătățirea calității auditului statutar la entitățile de interes public în Europa și implicit, creșterea încrederii persoanelor interesate în activitatea de audit statutar și în raportul auditorului.

În acest scop, COESA a instituit un mod de abordare comun la nivel european pentru toți membrii săi, de care a beneficiat și ASPAAS în sensul că procedura de inspecții a fost armonizată cu procedura europeană de inspecții. A fost necesară o perioadă de tranziție în care auditorii financiari și firmele de audit din România să se adapteze noilor cerințe de abordare a activității de audit statutar. Astfel, în anul 2021 au fost formulate un număr de constatări semnificativ mai mic decât în anii precedenți ceea ce înseamnă că la nivelul pieței de audit există o creștere a calității auditului, mai ales la nivelul auditorilor financiari și a firmelor de audit mici, unde necesitatea adaptării la noile cerințe de abordare a activității de audit statutar era mai accentuată.

Așa cum reiese din tabelul de mai jos, raportat la perioada precedentă, în cursul anului 2021 toate misiunile de audit statutar inspectate erau la un nivel corespunzător de respectare a standardelor profesionale, cu recomandări minore și/sau opționale de îmbunătățire a practicii de audit, sau erau la un nivel acceptabil al practicii de audit cu recomandări obligatorii de îmbunătățire în termenele stabilite de echipa de inspecție, în timp ce în anul 2020 doar 55% din misiunile de audit statutar inspectate erau la acest nivel, în anul 2019 erau în procent de 71%, iar în anul 2018 în procent de 17%.

| Concluziile raportului de inspecție referitor la evaluarea misiunilor de audit selectate în inspecțiile periodice, formulate în conformitate cu prevederile art. 16 alin. (4) lit. a) – b) | 2021 | 2020 | 2019 | 2018 |

| a) sunt la un nivel corespunzător de respectare a standardelor profesionale, cu recomandări minore și/sau opționale de îmbunătățire a practicii de audit; sau b) sunt la un nivel acceptabil al practicii de audit cu recomandări obligatorii de îmbunătățire în termenele stabilite de echipa de inspecție; |

100% | 55% | 71% | 17% |

| c) necesită îmbunătățiri semnificative în termenele stabilite de echipa de inspecție. | 0% | 45% | 29% | 83% |

| Rapoarte de inspecție care au fost redirecționate către Comisia de Disciplină a ASPAAS, total: | 2 | 5 | 0 | 1 |

| – Din care aferente inspecțiilor periodice: | 0 | 5 | 0 | 1 |

| – Din care aferente inspecțiilor consecutive: | 2 | 0 | 0 | 0 |

2. Conformarea EIP la cerințele art. 65 din Legea nr. 162/2017 – constatări formulate în urma inspecțiilor.

Legea nr. 162/2017 stabilește prin art. 65 alin. (1) că „Entitățile de interes public trebuie să aibă un comitet de audit, potrivit legii.” iar prin alin. (7) din Legea nr. 162/2017 se prevede că „Entitățile ale căror situații financiare anuale sunt supuse, potrivit legii, auditului statutar sunt obligate să organizeze și să asigure exercitarea activității de audit intern, potrivit cadrului legal”.

Situația constatărilor formulate în urma inspecțiilor referitoare la îndeplinirea de către EIP a obligației de a avea comitet de audit:

| Total angajamente de audit statutar la EIP inspectate | Nr. EIP care au îndeplinit obligația de a avea Comitet de audit | % |

| 8 | 6 | 75% |

(inspecțiile se referă la auditul situațiilor financiare de la data de 31.12.2019)

Ca și tendință generală, din inspecțiile efectuate de SIACI, s-a constatat că auditorii financiari/firmele de audit nu utilizează în procedura lor controale ale testelor de audit intern, deși rapoartele de audit intern, precum și procedurile de audit intern ale entității auditate sunt o sursă importantă de identificare a unor riscuri ale entității și pot conduce, în multe situații, la identificarea de denaturări semnificative care pot rămâne neidentificate prin aplicarea altor proceduri de audit (spre exemplu prin teste de detaliu).

SIACI a avut în vedere stabilirea ca obiectiv asigurarea respectării de către entitățile auditate a prevederilor Legii nr. 162/2017 referitoare la obligativitatea de a organiza activitatea de audit intern și acolo unde este cazul, obligativitatea de a înființa Comitetul de Audit, precum și încurajarea auditorilor financiari și a firmelor de audit să utilizeze activitatea auditorilor interni, auditul intern fiind un mijloc și un instrument cheie al managementului unei entități, acesta având rolul de a monitoriza eficiența și eficacitatea activității. Auditul intern devine un instrument cheie al guvernanței, în demersul său strategic de a monitoriza activitatea entității. Comitetul de audit și consiliul de administrație trebuie să se asigure, inclusiv printr-o evaluare externă independentă efectuată periodic, că funcția de audit intern are o poziționare adecvată în organizație și deține resursele umane și procesele necesare pentru a răspunde obiectivelor și inițiativelor strategice ale entității.

3. Sancțiuni contravenționale aplicate auditorilor financiari și firmelor de audit:

- nu s-au aplicat sancțiuni contravenționale în urma activității de inspecții;

- s-a aplicat o sancțiune contravențională ca rezultat al investigațiilor desfăşurate de inspectorii SIACI.