SINTEZA 2019

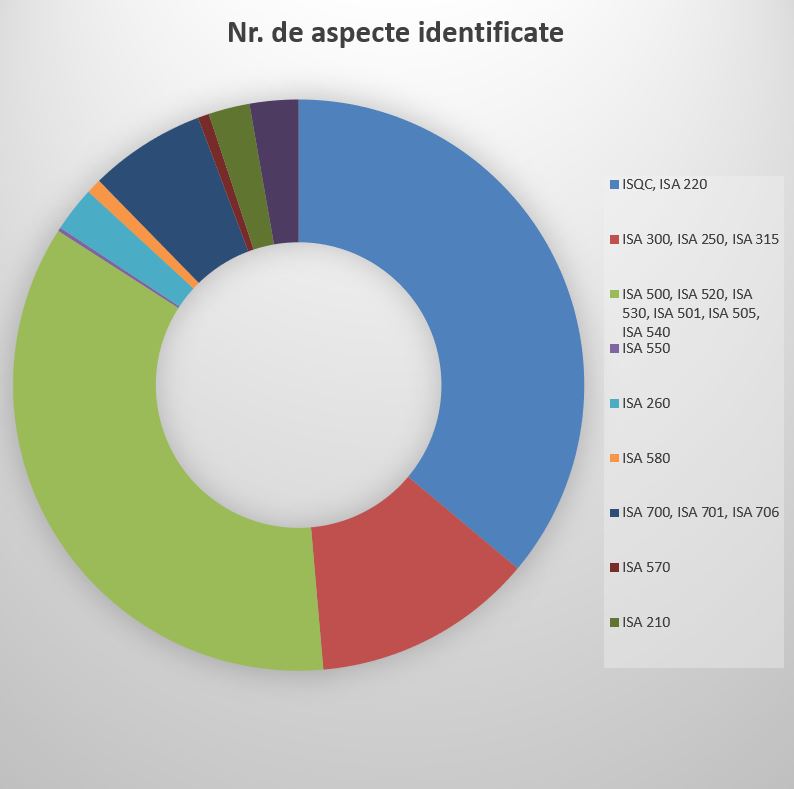

Aspectele identificate în cadrul inspecțiilor desfășurate de SIACI în cursul anului 2019 pot fi sintetizate după cum urmează:

| NR. | ISA verificat | Domeniu | Nr. de aspecte identificate | Procent |

| 1 | ISQC, ISA 220 | Sistemul de control intern | 170 | 36% |

| 2 | ISA 300, ISA 250, ISA 315 | Planificare | 59 | 13% |

| 3 | ISA 500, ISA 520, ISA 530, ISA 501, ISA 505, ISA 540 | Probele de audit, Confirmări externe | 167 | 35% |

| 4 | ISA 550 | Părți afiliate | 1 | 0% |

| 5 | ISA 260 | Comunicarea cu guvernanța | 12 | 3% |

| 6 | ISA 580 | Declarații scrise | 4 | 1% |

| 7 | ISA 700, ISA 701, ISA 706 | Raportul de audit | 31 | 7% |

| 8 | ISA 570 | Continuitatea activității | 3 | 1% |

| 9 | ISA 210 | Convenirea asupra termenilor misiunii | 11 | 2% |

| 10 | Alte aspecte | 13 | 3% | |

| TOTAL | 471 | 100% |

Aspecte identificate în mod frecvent în dosarele de audit inspectate în cursul anului 2019 sunt următoarele:

a) Revizuirea ISQC 1 și ISA 220

În general, auditorii financiari/firmele de audit inspectați/inspectate s-au conformat obligației de a deține proceduri de control al calității firmei și de control al calității la nivel de misiune de audit (ISQC 1 și ISA 220), recomandările noastre referitoare la acest aspect fiind mai mult legate de aplicarea lor efectivă în cadrul activității de audit statutar și în documentarea testelor efectuate în dosarele de audit. Am identificat anumite cazuri în care procedurile de calitate au fost formulate la modul general nefiind adaptate pe necesitățile, dimensiunea activității auditorului sau pe tipul de industrie/activitate a entităților auditate. Unul dintre aspectele semnificative constatate de echipa de inspecție în cadrul inspecțiilor este lipsa revizorului controlului calității misiunii sau documentarea deficitară a activității acestuia.

b) Documentarea:

Principalele aspecte identificate referitoare la aspect au fost cu privire la o documentație insuficientă, care nu îndeplinește condiția prevăzută de pct. 8 din ISA 230 de a permite unui auditor cu experiență, fără nici o legătură anterioară cu auditul în cauză, să înțeleagă natura, plasarea în timp și amploarea procedurilor de audit efectuate, rezultatele acestor proceduri, probele de audit obținute și aspectele semnificative ce au apărut în timpul auditului, concluziile la care s-a ajuns pe marginea acestora și raționamentele profesionale semnificative aplicate în vederea formulării acelor concluzii.

c) Lipsa scepticismului profesional

S-a identificat o deficiență în abordarea scepticismului profesional. De exemplu, echipele de inspecție au constatat anumite cazuri în care identificarea probelor din cadrul dosarelor de audit inspectate se bazează, exclusiv, pe declarațiile conducerii, fără a exista probe prin care să se testeze cele declarate de către reprezentanții entităților auditate.

d) Lipsa de coerență în aplicarea probelor de audit

Au existat situații în care s-a identificat o neconcordanță între procedurile de control stabilite în conformitate cu ISA 220 și aplicarea acestora în desfășurarea misiunilor de audit. De asemenea la marea majoritate a auditorilor inspectați am identificat o neconcordanță între planificarea auditului și probele subsecvente ale acesteia. Subliniem importanța planificării pentru orice dosar de audit. Prin intermediul acestei secțiuni, auditorul poate înțelege modul de abordare al auditului, timpul necesar precum și alte resurse necesare. Subliniem de asemenea importanța identificării riscurilor de audit și documentarea modului de acoperire prin procedurile de audit ale acestora.

e) Probele de audit:

Sunt situații în care auditorul financiar/firma de audit nu a înțeles modul prin care o probă de audit poate fi considerată adecvată și suficientă. Caracterul suficient și gradul de adecvare al probelor de audit sunt interconectate. Caracterul suficient este măsura cantității probelor de audit. Cantitatea probelor de audit necesare este afectată de evaluarea de către auditor a riscurilor de denaturare (cu cât sunt mai ridicate riscurile evaluate, cu atât vor fi solicitate mai multe probe de audit) și de asemenea, de calitatea acestor probe de audit (cu cât calitatea este mai ridicată, cu atât vor fi solicitate mai puține probe de audit). Obținerea unei cantități mai mari de probe de audit, totuși, nu poate compensa calitatea slabă a acestora.

f) Aserțiunile în audit

Sunt cazuri unde s-a constatat necesitatea îmbunătățirii modului de abordare a secțiunilor auditate prin îmbunătățirea procedurilor de audit astfel încât acestea să utilizeze toate aserțiunile în scopul examinării diferitelor tipuri de denaturări potențiale care pot apărea, așa cum sunt ele descrise în ISA 315 pct. A124.

j) Identificarea și evaluarea riscurilor de denaturare semnificativă:

În cadrul inspecțiilor efectuate, referitor la identificarea și evaluarea riscurilor, aspectele constatate se referă la deficiențe de abordare a raționamentelor cu privire la dimensiunea denaturărilor considerate semnificative sau lipsa de probe referitoare la modul în care s-a determinat natura, plasarea în timp și amploarea procedurilor de evaluare a riscului, precum și modul de identificare a naturii, plasării în timp și amplorii procedurilor de audit subsecvente etapei de identificare a riscurilor de audit.

k) Proceduri analitice

S-a identificat necesitatea proiectării și efectuării de proceduri analitice spre sfârșitul auditului care să îl ajute pe auditor în formularea unei concluzii generale cu privire la măsura în care situațiile financiare sunt consecvente cu înțelegerea entității de către auditor, așa cum prevede pct. 6 din ISA 520.

l) Etapa de finalizare a auditului

Sunt cazuri în care s-a identificat o aplicare deficitară a ISA 330 pct. 20 referitor la procedurile de fond ale auditorului cu privire la procesul de închidere a situațiilor financiare.